Vývoj hypotečního trhu a zvyšování sazeb jako "ochrana českých domácností"

Jaký je a bude vývoj hypotečního trhu? Vzhledem k platným regulačním opatřením ČNB, která zpřísňují pravidla na poskytování spotřebitelských úvěrů na bydlení a nárůstu dvoutýdenní REPO sazby ČNB za poslední rok z 0,05 % na 0,7 %, se dá předpokládat navyšování úrokových sazeb i v průběhu tohoto roku.

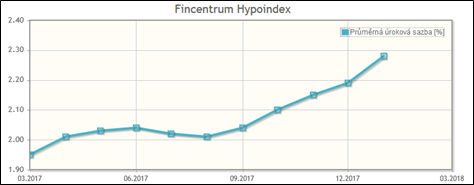

Od počátku roku banky navýšily pětileté úrokové sazby na hypotečních úvěrech přibližně o 0,2 % p. a. V posledním čtvrtletí minulého roku se sazby dočkaly podobného růstu. Celkově tak v únoru 2018 dle Fincentrum Hypoindexu dosáhla průměrná úroková sazba z hypoték na výši 2,28 % p. a. (graf č. 1).

Graf č. 1: Vývoj průměrné úrokové sazby u hypotečních úvěrů za poslední rok

(levá osa: průměrná roční úroková sazba v %)

Zdroj:Fincentrum Hypoindex - vývoj - Hypoindex.cz. Hypoindex.cz - odborný server společnosti Fincentrum [online]. Copyright © 2008 [cit. 01.03.2018]. Dostupné z: https://www.hypoindex.cz/hypoindex-vyvoj/

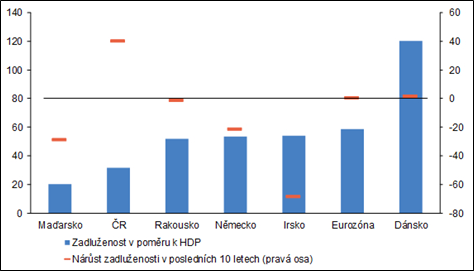

Proč mají úrokové sazby hypotečních úvěrů i nadále růst? ČNB se vydanými regulačními opatřeními a zvyšováním dvoutýdenní REPO sazby snaží zpomalit zadlužování českých domácností. To v letech 2006 – 2016 zvýšilo svou dynamiku natolik, že nárůst zadluženosti domácností ČR je vyšší než průměr celé eurozóny (graf č. 2).

Graf č. 2: Zadluženost domácností v poměru k HDP v mezinárodním srovnání

(levá osa: podíl v %, pravá osa: změna v %; k 31.12.2016)

Zdroj: Proč ČNB není jedno, kdo si bere hypotéku - Česká národní banka. [online]. Copyright © Česká národní banka, 2003 [cit. 01.03.2018]. Dostupné z: https://www.cnb.cz/cs/o_cnb/blog_cnb/prispevky/malovana_20171004.html

Dalším důvodem, který ČNB stále vede k regulačním opatřením (zejména v omezení prodeje hypotečních úvěrů nad 80 % LTV) je značné přehřívání trhu s nemovitostmi. Zde je na vině zejména vysoká poptávka a nedostatek bytů, čímž dochází k rychlému růstu cen nemovitostí (graf č. 3), a to zejména ve velkých městech. Tím roste i průměrná výše hypotečního úvěru a větší zadlužení českých domácností (graf č. 4).

Graf č. 3: HB INDEX – bytové jednotky vývoj do 4Q 2017

(levá osa: hodnota indexu v p. b.)

Zdroj: Ceny bytů a domů rostou pomaleji, pozemky přestaly růst - Hypoteční banka. Úvodní stránka - Hypoteční banka [online]. Copyright © 2018 Hypoteční banka, a.s., Člen skupiny ČSOB [cit. 01.03.2018]. Dostupné z: https://www.hypotecnibanka.cz/o-bance/pro-media/hb-index/ceny-bytu-a-domu-rostou-pomaleji-pozemky-prestaly-/

Graf č. 4: Vývoj průměrné výše hypotečního úvěru od roku 2013

(levá osa: průměrná výše hypotečního úvěru v tis. Kč)

Zdroj:Fincentrum Hypoindex - vývoj - Hypoindex.cz. Hypoindex.cz - odborný server společnosti Fincentrum [online]. Copyright © 2008 [cit. 01.03.2018]. Dostupné z: https://www.hypoindex.cz/hypoindex-vyvoj/

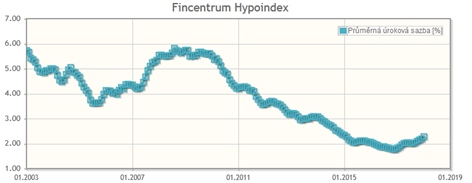

ČNB chce dosáhnout zpomalení tempa zadluženosti českých domácností proto, aby předcházela úvěrovému riziku bankovního sektoru pro případ finanční krize. Vydanými regulačními opatřeními tak chce domácnosti více ochránit pro případ zvyšování úrokových sazeb z úvěrů, které by nemuselo být doprovázeno růstem mezd. Ostatně úrokové sazby jsou z historického pohledu stále velmi nízké a předpoklad růstu je tedy vysoký (graf č. 5). Pohledem na celou situaci jsou záměry ČNB pochopitelné.

Graf č. 5: Vývoj průměrné úrokové sazby u hypotečních úvěrů od roku 2003 do současnosti

(levá osa: průměrná roční úroková sazba v %)

Zdroj:Fincentrum Hypoindex - vývoj - Hypoindex.cz. Hypoindex.cz - odborný server společnosti Fincentrum [online]. Copyright © 2008 [cit. 01.03.2018]. Dostupné z: https://www.hypoindex.cz/hypoindex-vyvoj/

Autor článku:

Mgr. Matěj Šimůnek

Tato e-mailová adresa je chráněna před spamboty. Pro její zobrazení musíte mít povolen Javascript.

www.matejsimunek.cz